LG와 SK가 배터리 분야에 대한 공격적인 투자로 몸집 불리기에 나섰다. 급성장하는 전기차 배터리 시장에서 점유율 우위를 확보하기 위해선 생산능력 확대가 필수적이라고 판단했기 때문이다. 반면 삼성은 상대적으로 조용한 행보를 보이고 있다.

SNE리서치에 따르면 2030년 전세계 전기차 배터리 수요는 2867GWh(기가와트시)로 올해 376GWh의 7배 넘게 증가할 것으로 전망된다.

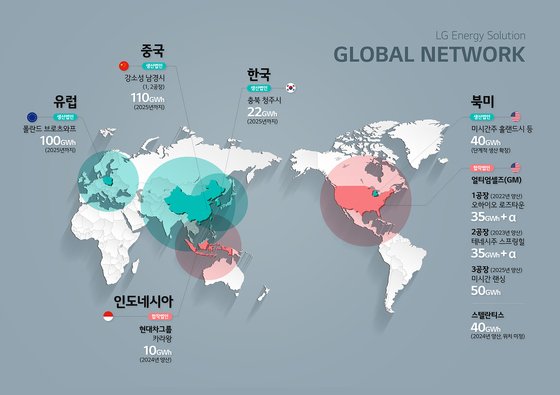

11일 배터리업계에 따르면 LG에너지솔루션(이하 LG엔솔)은 전기차 배터리 글로벌 생산능력을 현재의 155GWh에서 2025년 400GWh로 확대한다. 수주잔고는 260조원다.

LG엔솔은 충북 오창 공장의 생산능력을 18GWh에서 22GWh로, 미국 홀란드 공장은 5GWh에서 25GWh로, 중국 난징 1·2공장을 62GWh에서 110GWh로, 폴란드 브로츠와프 공장은 70GWh에서 85GWh로 각각 확대한다.

미국 완성차업체 GM과 합작 1~3공장을 미국에 건설 중이거나 건설 계획을 확정했고, 4공장도 검토하고 있다. 스텔란티스와도 40GWh 규모의 공장을 짓는다. 인도네시아에는 현대차와 10GWh 규모 공장을 세우고 있다.

LG엔솔은 배터리 생산설비에 올해만 6조3000억원을 투자할 계획이다. 지난해 총 투자액(4조원) 보다 58% 증가한 액수다.

LG엔솔이 LG화학에서 물적분할된 뒤 기업공개(IPO)를 실시한 것도 막대한 투자재원을 마련하기 위한 것이다. LG엔솔은 IPO로 10조2000억원의 투자금을 마련했다.

LG화학은 ‘세계 최대 종합 전지소재 회사’를 목표로 2차전지 4대 소재 부문에 전부 진출할 계획이다. 2030년 전지소재 매출 목표는 21조원으로 잡았다. 지난해 1조7000억원에 비해 12배 이상 성장시킨다는 것이다.

이를 위해 LG화학은 배터리 소재를 3대 신성장 동력 중 하나로 삼고, 올해 시설 투자비로 1조원을 투입한다.

SK이노베이션의 배터리 자회사 SK온의 2025년 글로벌 배터리 생산능력 목표는 220GWh다. SK온의 수주잔고는 220조원대다.

SK온은 미국 조지아주에 미국 제1공장을 준공했고, 현재 제2공장을 건설하고 있다. 포드와 함께 세운 미국 내 배터리 생산 합작법인 블루오벌SK도 129GWh 규모의 공장을 건설할 예정이다.

유럽에는 헝가리 코마롬에 유럽 2공장을, 이반차에 3공장을 각각 구축하고 있다. 중국 옌청에도 중국 4공장을 새로 세운다.

SK이노베이션은 SK온에 올해 4조원 가량을 투자한다. 지난해 배터리 사업에서 6831억원의 영업손실을 입었음에도 투자의 고삐를 죄는 것이다.

SK온은 지난해 글로벌 탑재 배터리 사용량 순위에서 삼성SDI를 제치고 5위에 올랐다.

SK이노베이션은 배터리 소재 전지분리막 자회사인 SK아이이테크놀로지에도 1조원을 투입한다. 전지분리막은 양극과 음극의 접촉을 차단해 안정성을 높이는 필름을 말한다.

이차전지용 동박 분야에서 세계 1위인 SKC도 올해 동박사업 분야에만 1조원을 투입할 계획이다.

삼성도 이재용 삼성전자 부회장의 두터운 신임을 받는 최윤호 사장이 삼성SDI 대표에 선임되면서 본격적인 투자 확대에 나서는 것 아니냐는 기대감을 받았지만 아직까진 신중한 태도를 보이고 있다.

삼성SDI는 LG엔솔, SK온과 달리 수주잔고나 구체적 투자 계획, 생산능력 목표를 공개하지 않았다.

삼성SDI는 헝가리와 중국에 전기차 배터리 공장을 두고 있다. 또 현재 스텔란티스와 연산 23GWh 규모의 미국 합작 공장 설립을 논의하고 있다. 향후 40GWh까지 확장할 것으로 전망된다.

삼성SDI는 시장 상황을 점검하면서 생산설비 투자를 이어나간다는 방침이다. 투자 규모는 연 1조5000억원에서 2조원 규모로 알려졌다.

삼성SDI 관계자는 “투자를 지속해야 공급 부족 없이 고객 수요에 대응할 수 있다”며 “기본적으로 전기차 시장 성장에 맞춰 투자를 하고 있다”고 말했다.