저세율 국가를 통한 다국적 기업의 조세 회피를 막고자 15%의 최저 법인세율을 도입하는 글로벌 최저한세 제도, 이른바 ‘디지털세 필라2′(GloBE 규칙) 모델 규정이 20일 공개됐다.

기획재정부에 따르면 141개국이 참여한 경제협력개발기구(OECD)·주요 20개국(G20) 포괄적 이행체계(IF)는 디지털세 필라2 글로벌 최저한세 모델 규정에 서면 합의했다.

각국은 이번에 발표된 모델 규정과 일치하도록 필라2 글로벌 최저한세 제도를 입법해야 한다.

필라2 입법이 강제되는 것은 아니다. 다만 모델과 다르게 입법한 국가는 GloBE 규칙을 도입하지 않은 것으로 간주되므로 다른 나라가 대신 GloBE 과세권을 행사하는 것을 수용해야 한다.

이로써 세계 주요국은 국가 간 세원 이동을 통한 조세 회피 가능성을 미연에 방지한다는 목표다.

모델 규정은 서문과 10개 장(Chapter), 49개 조(Article)로 구성됐다.

먼저 GloBE 규칙을 적용하는 대상은 직전 4개 회계연도 중 2개 이상의 연결 매출액이 7억5000만유로(약 1조원) 이상인 다국적기업 그룹으로 정의됐다.

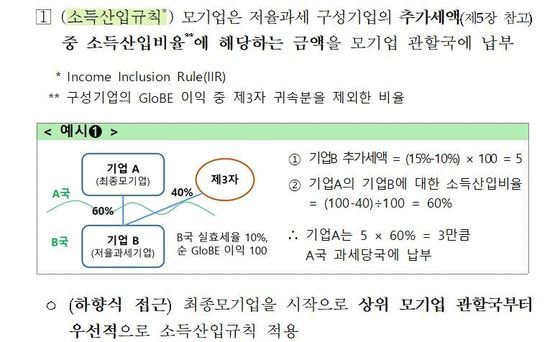

모델 규정은 해당 기업이 특정 국가에 낸 세금 실효세율이 최저한세율에 못 미치는 경우, 그 미달 세액을 부과하는 방법인 ‘소득산입규칙’과 ‘비용공제부인규칙’도 규정했다.

소득산입규칙은 그룹 자회사에서 미달 세액이 발생했을 때 이를 모기업이 ‘모기업 관할국’에 납부토록 하는 내용이다.

최종 모기업을 시작으로 상위 모기업 관할국부터 우선적으로 소득산입규칙을 적용한다.

비용공제부인규칙은 소득산입규칙의 보완 장치다. 만일 모기업 관할국이 소득산입규칙을 도입하지 않은 경우처럼 소득산입규칙을 적용하지 못하는 세액이 있다면, 비용공제부인규칙에 따라 그룹 내 다른 기업이 미달 세액을 자국에 납부해야 한다.

아울러 모델 규정은 전 세계 공통 과세표준(GloBE 이익·손실)도 마련했다.

당초 글로벌 최저한세 제도는 각국의 세법이 다양하므로 실효세율의 일률적 비교가 곤란하다는 문제가 있었는데, 이를 국제회계기준 등에 기반해 조정한 것이다.

이로써 실효세율이 최저한세율(15%) 미만인 다국적기업 그룹이 부담해야 할 미달분, 즉 추가 세액을 결정하는 방법이 마련됐다.

여기에 모델 규정은 GloBE 규칙을 처음 적용받는 기업과 최초 시행연도(2023년)에 관한 각종 경과 규정도 제시했다.

현재 정부는 우리 기업 상당수가 글로벌 최저한세 적용 대상이 될 것으로 보고 있다. 연결 매출액이 1조원 이상에 해당해 지난 2019년 국가별 보고서를 제출한 우리 기업은 245개(최종 모기업 기준)에 달한다.

정부는 “전례 없는 새로운 국제조세 제도가 전면 도입되는 만큼 우리 기업이 새 질서에 빠르게 준비·적응할 수 있도록 제도화 과정에서 적극 소통해 나가겠다”고 밝혔다.

또 IF 차원에서 합의한 시행 일정에 따라 내년 중 국내 입법 등 필요한 제도화 절차를 진행할 계획이다. 이에 앞서 내년 상반기 법제화 연구 용역을 진행하고, 이를 참고해 내년도 세법 개정안에 모델 규정을 반영하기로 했다.

정부는 “디지털세 필라1(과세권 재배분) 시행을 위한 기술적 세부쟁점 논의가 OECD 중심으로 진행 중이며, 내년 상반기 필라1 모델 규정과 다자협정문안도 발표될 계획이므로 필요한 국내 절차를 준비해 나가겠다”고 덧붙였다.